燃油车时代,中国市场很重要,但没有那么重要。对于正在建设本土供应链的通用汽车而言,中国的新能源和智能车市场的活力无法忽视

图/视觉中国

文 | 《财经》记者 王静仪

编辑 | 施智梁

2022年,通用汽车(NYSE:GM)在全球共卖出了593.9万辆新车,是美国第一大、全球第五大的车企。

中美两大市场,通用一冷一热——在美国,通用卖出了227万辆车,销量增长2.5%,和全行业8%的衰退对比鲜明,超过丰田汽车重新夺回美国销量最大车企的位置;但在中国,通用共卖出230万辆车,销量创下五年来新低,跌幅达到20.36%,远超行业跌幅。

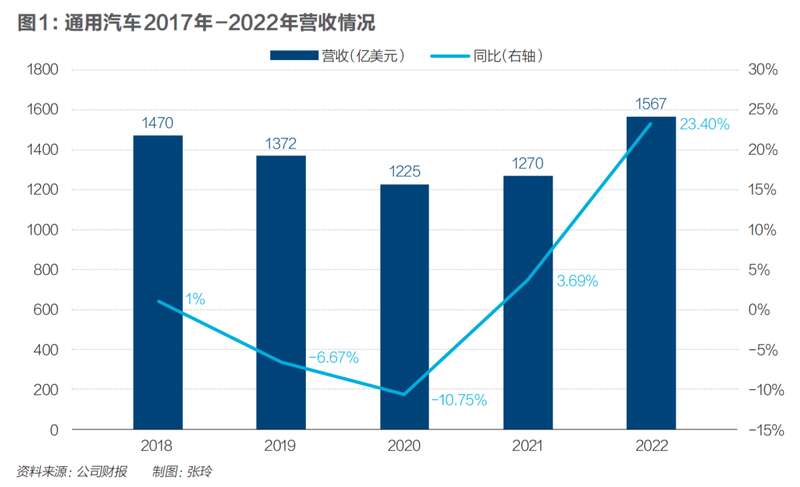

车在美国卖得贵也卖得好,帮助通用赚了很多钱。2022年,通用全年营收1567.4亿美元,同比大增23.4%,利润99亿美元,微跌不到1%,录得近年最好业绩,远超华尔街预期。

中国市场对财报贡献较小。虽然车在中国卖得多,但美国的平均成交价格远高于中国,北美市场占通用营收的八成,中国市场只占一成不到。

拿着从燃油皮卡和SUV上挣到的钱,通用大额投资电动化、智能化转型。在2020年至2025年,通用会对两大领域累计投资350亿美元,占同期利润的一大半。横向对比,这一投资规模多于福特汽车的300亿美元,少于大众集团的890亿欧元。

在电动汽车领域,从投资锂矿到建设多座电芯工厂,通用在美国打造完整供应链。北美销量目标也三级跳,从2022年4万辆,到2024年40万辆、2025年100万辆,两年翻10倍,三年翻25倍。

这家诞生于1908年的车企,历经繁荣、衰退、破产、重整旗鼓,如今走到了汽车行业百年大变革的历史节点,如果转型成功,电动汽车、自动驾驶、软件等三大新业务能让2030年的营收相比现在再翻一番。

通用不想再当通用,更想转型科技公司,成为汽车行业的苹果。但在眼前,通用还需当好通用,解决中国市场销量跌跌不休、电动汽车难以盈利、两年降本20亿美元等一系列现实难题。

A面:赶超丰田,重夺美国销冠

全球汽车销量处于历史低位,通用汽车却逆势创下过去五年最好成绩,远超华尔街预期。

2022年,通用全年营收为1567.4亿美元,同比增长23.4%。而纵观2018年-2021年,通用的营收增长率分别为1%、-6.67%、 -10.75%、3.69%,2022年的增速是过去五年来首次超过20%。

高速增长的营收有三大支柱:北美汽车销售(占比82%)、国际汽车销售(占比10%)和汽车金融(占比8%)。2022年全年三项业务的销售额分别为1283.78亿美元、154.2亿美元、127.66亿美元,分别同比增长26.7%、26.7%、-4.9%。

通用在北美的营收占八成,车在美国卖得好,是营收大涨的核心原因。

要知道,2022年美国汽车市场可谓愁云惨雾,总销量为1370万辆,同比减少8%,为2011年以来的最低。丰田汽车2022年在美国销量下降了9.6%,降至211万辆;而通用销量则增长2.5%,以227万辆重新夺回美国销量最大车企的位置。

以皮卡和SUV为首,通用在美国占据16%的市场份额,2022年全美销量排名第一。《财经》记者留意到,在通用2022年财报中,卡车是第一个被介绍的业务亮点,占据不少篇幅,而中国业务甚至没有被单列介绍。

相较小车,皮卡和SUV售价更高、盈利更多。汽车咨询机构Cox Automotive测算,2022年四季度,通用汽车的平均交易价格为52849美元(约合人民币36万元),其中,拥有众多豪华SUV车型的凯迪拉克品牌平均以69721美元(约合人民币48万元)的价格成交,著名皮卡品牌GMC是62729美元(约合人民币43万元),面向大众市场的雪佛兰和别克品牌平均成交价分别是48660美元(约合人民币33万元)和39295美元(约合人民币27万元)。

皮卡和SUV在美国卖得贵,也卖得好。Cox Automotive统计,凯迪拉克和GMC品牌都录得近六年来最高的市场份额。这助推通用的平均交易价格近年来一路走高,也帮助实现优异的财报表现。

值得注意的是,尽管全年营收大增23.4%,通用的净利润同比却微跌了不到1个百分点,2022年为99亿美元。

对此,通用表示主要受两个原因的拖累。通用推行了别克经销商的新收购计划,花费了5.11亿美元的特别费用;因俄乌冲突而撤出在俄罗斯的全部业务,通用额外花了6.57亿美元的钱。

这两个原因都不会影响通用的长期盈利能力,首席执行官玛丽·博拉(Mary Barra)强调,2022年强劲的增长将延续下来,2023年预计净利润将达到87亿美元至101亿美元。

同时,通用也在大力降本,未来两年将降本20亿美元,主要通过降低产品复杂性和企业管理费用完成。

“我想明确一点,我们没有裁员的计划。”通用首席财务官Paul Jacobson(保罗·雅各布森)表示,“我们将招聘限制在最具战略意义的岗位上,同时利用自然减员来帮助管理员工总数。”

通用的员工数本就少于同城竞争对手福特。截至2021年底,通用在全球约有15.7万名员工。在福特汽车,虽然收入水平相当,员工数字是18.3万人。

像通用这样,在中国市场表现一般、整体财务表现却可圈可点的海外车企,还有全球第四大车企斯特兰蒂斯。

拥有雪铁龙、Jeep等品牌的斯特兰蒂斯,2022年前三季度营收1301亿欧元,同比上升21%,原因也类似:在表现不佳的市场战略收缩,在有优势的市场继续扩大优势。

B面:中国销量创新低,五菱品牌成主力

近年先后退出欧洲、澳大利亚等地后,通用目前以中美两个市场为主,还在中东和南美少量销售。这意味着,倘若退出中国,通用就失去了跨国公司的地位,而是纯美国公司,所以中国市场对于通用有重要战略地位。

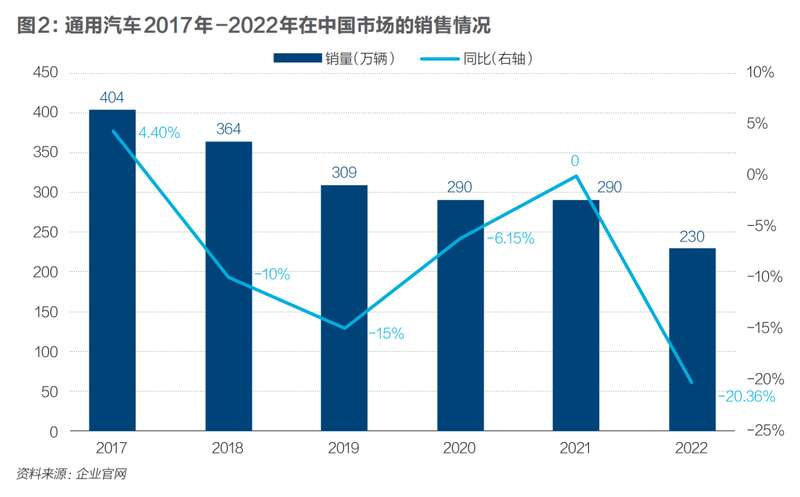

但通用在中国受到挫折。2022年,通用在中国卖出了超过230万辆车,旗下各个品牌销量全线下滑,合计下跌20.36%。

一方面,20.36%的跌幅明显高于同行,根据高工智能汽车研究院监测数据,2022年中国市场(不含进出口)合资/外资品牌乘用车合计交付量同比下滑8.52%;另一方面,通用在华跌幅也高于全球,通用2022年合计销售约593.9万辆新车,同比仅下滑5.93%。

从2018年-2020年,通用汽车在中国市场销量三连跌,2022年销量创下近年来新低,从一度超过400万辆滑落到230万辆。

通用在华销量何以如此?财报仅简略地表述为,受到疫情相关影响,以及市场情况充满挑战性。通用中国未对《财经》记者的采访请求予以置评。

业内普遍认为,这与上汽通用激进的三缸发动机战略不无关系。尽管三缸机更为节能环保,可在不少中国消费者看来,三缸机不仅动力更弱,还会导致车辆抖动剧烈,对相关车型敬而远之。上汽通用从2018年开始大量投放三缸车型,很快就被消费者泼了一盆冷水,当年销量就明显下滑。

上汽通用的管理层也意识到了问题,在部分车型上恢复了四缸发动机,但和宝马等车企“迷途知返”不同,强调要继续推行该战略。即使回归四缸,市场表现未能重现往日辉煌。

2022年,按品牌来分,凯迪拉克品牌卖出了19.4万辆车;别克品牌64.4万辆;雪佛兰品牌20万辆;五菱品牌逾120万辆——售价普遍低于10万元的五菱,贡献了通用在中国的一半销量。

尽管中国市场销量大,但中国市场对通用的业绩贡献较小。通用在华以合资公司形式运营,占上汽通用50%股份,占上汽通用五菱44%。市场研究公司Trefis测算,通用在北美的营收超过80%,中国市场营收不到1%。

财报显示,2022年通用从中国合资公司获得的股权收益为6.77亿美元,相较上年同期有所下降,在全年99亿美元利润中只占零头。

在新能源汽车方面,2022年上汽通用交付新能源车型4.78万辆,同比增长75.74%。

增速尚可,但销量规模还较小,同期大众在华新能源汽车交付了20.65万辆,是上汽通用的5倍;销冠比亚迪的销量更是高达186万辆,上汽通用4.78万辆还不到零头。

如何止住在中国的销量颓势,在全球最大的汽车市场稳住市场地位,通用也在努力。

《财经》记者了解到,2023年会是上汽通用的产品大年,发布多款新能源、燃油车型。到2025年,通用会在中国市场推出超15款基于全新平台打造的车型,在中国电动汽车年产能将超过100万辆。

继2022年宣布投入500亿元用于电动化、智能网联化技术领域后,上汽通用宣布将继续加大投入,到2025年投入预计将达700亿元。

从研发、生产到营销,上汽通用正在进行一系列变革。《财经》记者了解到,上汽通用放宽了电动汽车营销渠道的限制,扩大销售范围。预计在2023年将有超过200家凯迪拉克IQ新能源专区投入运营。别克纯电城市展厅预计达到58家,别克新能源专区将超过600家。

A面:电动车销量两年翻十倍的雄心

尽管通用是美国销量最大的车企,但美国电动车市场由特斯拉主导,2022年有近50万美国人购买了特斯拉车辆,市占率约七成。市场第二和第三分别是福特汽车和现代汽车,市占率刚刚超过7%。

2022年,通用在美国有四款在售电动车型,销售规模都很小。其中雪佛兰Bolt EV/EUV是销量担当,过去一年卖出38120辆,创下新高,面向豪华市场的GMC电动悍马和凯迪拉克Lyriq锐歌的年度销量分别是854和122辆,纯电物流车BrightDrop Zevo 600刚刚开启交付。

这样的市场背景下,通用下调了2023年在美国的电动汽车销售目标,将到2023年底销售40万辆电动车的“两年规划”,推迟到2024年中旬实现,到2025年销售100万辆电动汽车的目标不变——要知道,通用每年在美国卖出200万辆车,即使电动车销量大幅上涨,占总销量的比例仍然很低。

从原材料到上游制造环节,通用在美国打造完整的电动车产业链:近日通用宣布对美国锂业公司进行6.5亿美元的大额投资,将在美国内华达州开发一座锂矿,为每年100万辆电动汽车锁定足够的锂供应;旗下电芯合资企业Ultium Cells正在美国建设三家工厂,将于2024年底投产,助力公司成为美国电芯制造龙头企业。

在全球新能源汽车第一大国中国,通用的竞争对手更多,国产品牌目前已经占据先发优势。

通用重磅车型LYRIQ锐歌在华上市以来,平均月度交付量仅有七八百辆,而同为40万元级别的新能源SUV、同样在2022年9月开启交付,理想汽车L9车型的平均月度交付量约为1万辆。

短期中美市场都尚在起步,但通用有厚积薄发的信心,这从北美电动车销售目标就可见一斑:2022年4万辆,2024年40万辆,2025年100万辆,实现三级跳。

奥特能平台是通用的重要信心来源,其特点是具有高度的灵活性,可以兼容各种车型,降低开发成本。

上汽通用上海奥特能工厂车间。奥特能平台具有高度的灵活性,将电芯进行布局组合,可打造不同品牌、不同大小的车型。摄影/《财经》记者王静仪

相关工程师向《财经》记者介绍,通过置入不同包装、尺寸、容量的电芯,继而进行各种的布局组合,别克、雪佛兰、凯迪拉克以及皮卡GMC等品牌,都可以在奥特能平台上开发自己的电动车,节约开发成本。比如垂直排布便于打造皮卡、SUV和跨界车等大型车辆;水平排布则适用于中型车、紧凑型车,以及底盘较低的性能车。

在中国,两座奥特能新工厂分别在上海和武汉落地,专门生产电动车型。继首款车型凯迪拉克锐歌之后,第二款车型别克Electra E5的试装车已下线。

奥纬咨询董事合伙人张君毅对《财经》记者表示:“现在大部分的燃油车消费者还是比较保守,还没有考虑纯电汽车。而且很多车主有品牌忠诚度,期待传统车企能够拿出有产品力的纯电汽车。当原有用户开始考虑购买纯电汽车时,如果传统车企能在这个过程中实现替换,就还有反败为胜的机会。”

B面:电动车不赚钱,赚钱还要靠软件

2023年开年,特斯拉在全球对旗下车型大幅降价,福特也跟进降价。对此,通用明确表示:不会对电动车降价——本就无法盈利,如果加入这场价格战,通用电动车将卖得越多、亏得越多。

盈利难,这正是许多传统车企在电动化转型看似步履缓慢的原因。玛丽·博拉表示,2023年将实现电动汽车业务的盈利,但直到2025年,税前利润率仍然难以超过5%,低于现有燃油车的盈利水平。

通用引以为傲的自动驾驶业务Cruise,目前还没有造血能力。财报显示,2022年Cruise亏损19亿美元,相较2021年的12亿美元有所扩大。

对于通用这样的传统汽车制造商来说,用燃油车“养”电动化、智能化,是安全的投资模式,这也是通用一边从燃油皮卡和SUV挣钱、一边大额投资转型的逻辑所在。

在2020年至2025年,通用会对电动化和智能化两大领域累计投资350亿美元——这将占到同期利润的一半以上,凸显壮志雄心。

从长远计,通用不想再当通用,想向苹果公司看齐,变成一家“恰好制造汽车这种硬件的软件公司”。

以往,向消费者售出汽车、获得一次性收入,车企的收益到此为止。而在智能化的时代,车企有望拥有多个收入来源:保险、自动驾驶软件⋯⋯

这意味着,汽车只是一个平台,车企提供软件以及可被用于汽车之外的服务,通过提供订阅服务来创造稳定的收入——这是一项价值800亿美元的机遇,相当于现在年度营收的一半以上。

以安吉星为例,这是通用汽车从1996年建立起来的车联网系统,主要通过无线技术实现道路援助等服务,通过付费会员产生的收入大约已有20亿美元,预计到2030年,收入将达到200亿至250亿美元。

安吉星已是一个很好的故事,但和Cruise的展望相比,仍是小巫见大巫。目前,Cruise在美国旧金山、凤凰城和奥斯汀三个城市拥有300辆自动驾驶车辆,向公众提供付费无人驾驶打车服务,商业化进度领先同行。

通用预计,Cruise2023年后可以率先实现大规模商业化应用,在2030年前实现500亿美元收入。至于电动汽车板块,预计2025年收入将达到500亿美元,约占总营收的22%。

三大新业务的带动下,通用计划,到2030年将收入翻一番,达到2750亿-3150亿美元,利润率同步扩大至12%-14%。

想象空间无限,市场对此心驰神往。投行Wedbush分析师Dan Ives测算,如果通用能从软件订阅服务中获得巨大收入,每辆车将增加2000美元的利润。

摩根大通分析师Ryan Brinkman也认为,通用给出的预期(2030年收入翻番)略显激进,其实并不需要足额完成就可以超出投资者的预期。当前通用的低估值,不匹配其高速增长的电动汽车、自动驾驶和服务业务的未来机遇。

在玛丽·博拉看来,通用汽车的定位是以增长为重点的科技企业,而不仅仅是汽车制造商。随着汽车变成终极移动设备,她希望,通用能成为汽车行业的苹果公司。